发起方式:依申请

适用范围:国税、地税业务

适用层级:省级行政许可事项编码:24002。

【事项描述】

纳税人因有下列情形,不能按期缴纳税款的,应当在缴纳税款期限届满前提出申请,经省税务机关批准,可以延期缴纳税款,但是最长不得超过3个月:

1.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的。

2.当期货币资金在扣除应付职工工资、社会保险后,不足以缴纳税款的。

【报送资料】

1.必须报送资料:

(1)《税务行政许可申请表》。

(2)《延期缴纳税款申请审批表》。

(3)纳税人申请延期缴纳税款报告。

(4)当期货币资金余额情况及所有银行存款账户的对账单原件及复印件。

(5)应付职工工资和社会保险费等省税务机关要求提供的支出预算原件及复印件。

(6)《资产负债表》原件及复印件。

(7)因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的,应报送因不可抗力的灾情报告或公安机关出具的事故证明原件及复印件。

(8)经办人身份证原件及复印件。

2.条件报送资料:委托代理人提出申请的,还应当报送:

(1)代理委托书。

(2)代理人身份证件原件及复印件。

【受理部门】

省税务机关指定的行政许可受理窗口。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.不可抗力,是指人们无法预见、无法避免、无法克服的自然灾害,如水灾、火灾、风灾、地震等。

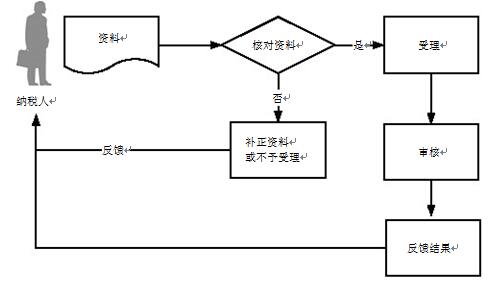

【办事流程】

【税务机关服务规范】

1.基本规范

(1)行政许可受理窗口接收纳税人报送的资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时接收,制作《税务行政许可受理通知书》送达纳税人,并制作《税务文书送达回证》由纳税人签收。申请材料存在问题可以当场更正的,应当一次性告知纳税人更正;申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知纳税人需要补正的材料,并制作《税务文书送达回证》由纳税人签收。申请事项属于税务机关管辖范围,但不需要取得税务行政许可的,应当即时告知申请人不受理,同时告知其解决的途径。纳税人提出的行政许可申请事项依法不属于本行政机关职权范围的,办税服务厅不予受理,当场制作并送达《税务行政许可不予受理通知书》,并制作《税务文书送达回证》由纳税人签收。

(2)行政许可受理窗口1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)行政许可受理窗口收到反馈后1个工作日内通知纳税人领取办理结果。纳税人应凭《税务行政许可受理通知书》《准予税务行政许可决定书》《不领取或予税务行政许可决定书》,制作《税务文书送达回证》由纳税人签收。审批结果为“不予税务行政许可”的,告知纳税人在《不予税务行政许可决定书》上注明的期限内,享有依法申请行政复议或提起行政诉讼的权利。

(4)本事项应在受理申请之日起20个工作日内办结。

20个工作日内无法对作出决定的,经决定机构负责人批准可以延长10个工作日,税务机关制作《税务行政许可延期决定告知书》送达纳税人,并制作《送达回证》由纳税人签收。

2.升级规范

(1)办理时限提速至12个工作日。

(2)可通过网上办税服务平台提供预申请服务。

3.规范衔接

(1)《全国税收征管规范(1.2版)》:2.12.6对纳税人延期缴纳税款的核准。

(2)《全国税收征管规范(2.0版)》:1.4.3.1.8-140延期缴纳税款的核准。

【政策依据】

1.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)

2.《中华人民共和国税收征收管理法实施细则》(国务院令第362号)

3.《国家税务总局关于规范纳税人填报涉税文书有关问题的通知》(国税发〔2010〕106号)

4.《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)

5.《国家税务总局关于更新税务行政许可事项目录的公告》(国家税务总局公告2016年第10号)

6.《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告2016年第11号)

7.《国家税务总局关于实施税务行政许可若干问题的通知》(国税发〔2004〕73号)延期缴纳税款核准。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。