发起方式:依申请

适用范围:国税、地税业务

适用层级:县级行政许可事项编码:24003。

【事项描述】

纳税人、扣缴义务人按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的,应当向税务机关提出书面延期申请,经税务机关核准,在核准的期限内办理申报。

纳税人、扣缴义务人因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理,并在不可抗力情形消除后立即向税务机关报告。

【报送资料】

1.必须报送资料:

(1)《税务行政许可申请表》。

(2)《延期申报申请核准表》。

(3)经办人身份证件原件及复印件。

(4)纳税人确有困难不能正常申报的情况说明。

2.条件报送资料:委托代理人提出申请的,还应当报送:

(1)代理委托书。

(2)代理人身份证件。

【受理部门】

主管国税、地税机关办税服务厅(场所)。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,是指因财务处理上的特殊原因,账务未处理完毕,不能计算应纳税额所导致的不能按时申报。

不可抗力,是指人们无法预见、无法避免、无法克服的自然灾害,如水灾、火灾、风灾、地震等。

3.纳税人在法定纳税期内按照上期实际缴纳的税额或者税务机关核定的数额预缴税款,在核准的延期内办理税款结算。

预缴税额大于实际应纳税额的,税务机关结算退税但不向纳税人计退利息,预缴税额小于应纳税额的,在结算补税时不加收滞纳金。

4.纳税人经核准延期办理纳税申报的,其随本期申报的财务会计报表报送期限可以顺延。

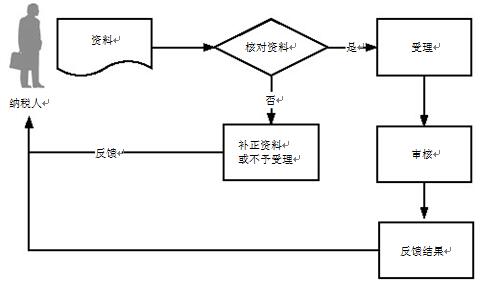

【办事流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收纳税人报送的资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时接收,制作《税务行政许可受理通知书》送达纳税人,并制作《税务文书送达回证》由纳税人签收。申请材料存在问题可以当场更正的,应当一次性告知纳税人更正;申请材料不齐全或不符合法定形式的,应当当场制作《补正税务行政许可材料告知书》,一次性告知纳税人需要补正的材料,并制作《税务文书送达回证》由纳税人签收。

申请事项属于税务机关管辖范围,但不需要取得税务行政许可的,应当即时告知申请人不受理,同时告知其解决的途径。纳税人提出的行政许可申请事项依法不属于本行政机关职权范围的,办税服务厅不予受理,当场制作并送达《税务行政许可不予受理通知书》,并制作《税务文书送达回证》由纳税人签收。

(2)办税服务厅1个工作日内将相关资料信息转下一环节按规定程序处理。

(3)办税服务厅收到反馈后1个工作日内通知纳税人凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》和《延期申报预缴税额核定表》或《不予税务行政许可决定书》,并制作《准予税务行政许可决定书》的《送达回证》由纳税人签收。

同时告知申请人按照上期实际缴纳的税额或税务机关《延期申报预缴税额核定表》核定的税额预缴税款,在核准的延期内办理纳税申报。

审批结果为“不予税务行政许可”的,告知纳税人在《不予税务行政许可决定书》上注明的期限内,享有依法申请行政复议或提起行政诉讼的权利。

(4)本事项应在受理申请之日起20个工作日内办结。

对20个工作日内无法作出决定的,经决定机构负责人批准可以延长10个工作日,税务机关制作《税务行政许可延期决定告知书》送达纳税人,并制作《送达回证》由纳税人签收。

2.升级规范

(1)办理时限提速至4个工作日。

(2)可通过网上办税服务平台提供预申请服务。

3.规范衔接

(1)《全国税收征管规范(1.2版)》:2.12.5对纳税人延期申报的核准。

(2)《全国税收征管规范(2.0版)》:1.4.2.4.1-131延期申报。

【政策依据】

1.《中华人民共和国税收征收管理法》(中华人民共和国主席令2001年第49号)

2.《中华人民共和国税收征收管理法实施细则》(国务院令第362号)

3.《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)

4.《国家税务总局关于更新税务行政许可事项目录的公告》(国家税务总局公告2016年第10号)

5.《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告2016年第11号)6.《国家税务总局关于实施税务行政许可若干问题的通知》(国税发〔2004〕73号)

7.国家税务总局关于延期申报预缴税款滞纳金问题的批复》国税函《(〔2007〕753号)

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。