发起方式:依申请

适用范围:国税、地税业务

适用层级:县级

【事项描述】

纳税人外出经营活动结束,应当向经营地税务机关填报《外出经营活动情况申报表》,并结清税款。

【报送资料】

1.必须报送资料:《外出经营活动情况申报表》3份。

2.条件报送资料:无

【受理部门】

主管国税机关办税服务厅(场所)。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人采取电子方式办理纳税申报的,应保存有关资料并定期书面报送主管税务机关,具体期限由省级税务机关确定。

3.纳税人办理完本事项后,结清应纳税款、滞纳金和罚款,持《外出经营活动税收管理证明》办理核销报验登记。

(事项编码:1.5.3-018核销报验税务登记)

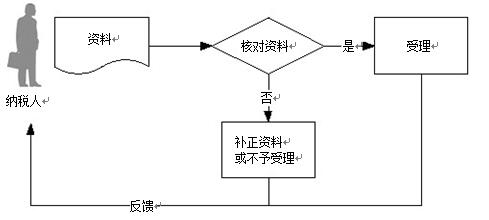

【办事流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收纳税人申报资料信息,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税。

(3)应按规定开具税收票证。

(4)在相应申报表上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证。

2.升级规范

(1)可通过网上办税服务平台提供办理外出经营活动情况申报服务,其中利用数字证书申报成功的纳税人,取消纸质资料报送。

(2)在办税服务厅申报的纳税人,可适当减少申报表报送份数。

3.规范衔接

(1)《全国税收征管规范(1.2版)》:1.9.4外出经营活动情况申报。

(2)《全国税收征管规范(2.0版)》:1.1.4-004其他登记事项办理。

(3)《国家税务局地方税务局合作工作规范(3.0版)》:服务深度融合—合作征收税款。

【政策依据】

1.《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)

2.《税务登记管理办法》(国家税务总局令第7号)

3.《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)

4.《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号)

5.《关于优化<外出经营活动税收管理证明>相关制度和办理程序的意见》(税总发〔2016〕106号)

6.国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》国《(税函〔2010〕156号)

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。